400-123-4567

站内公告:

2024-06-18 21:08:10

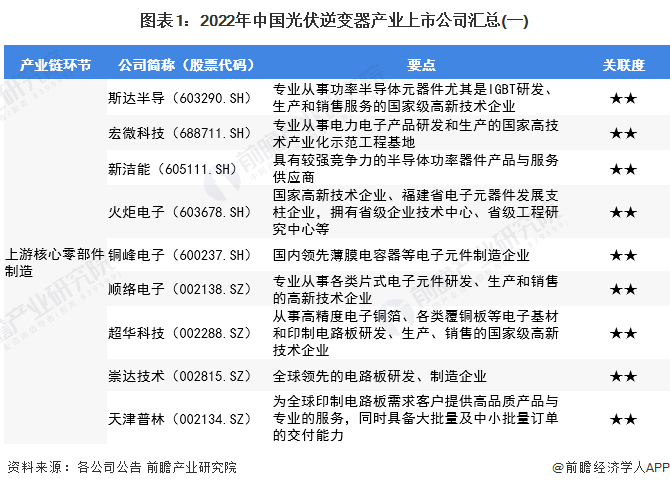

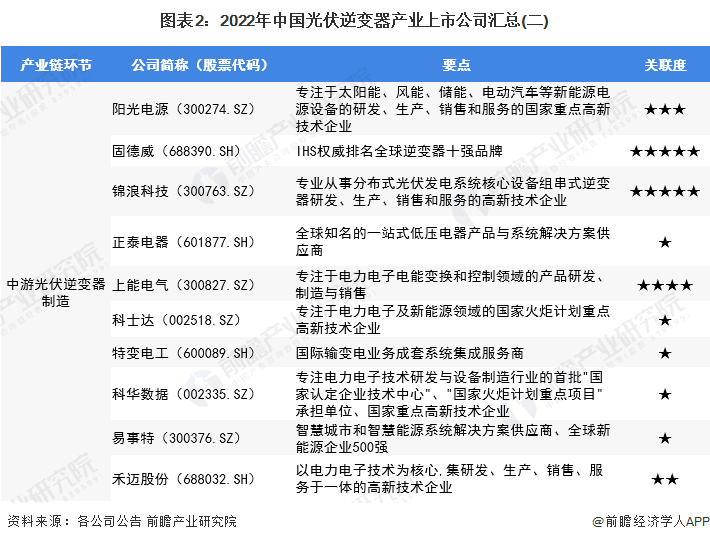

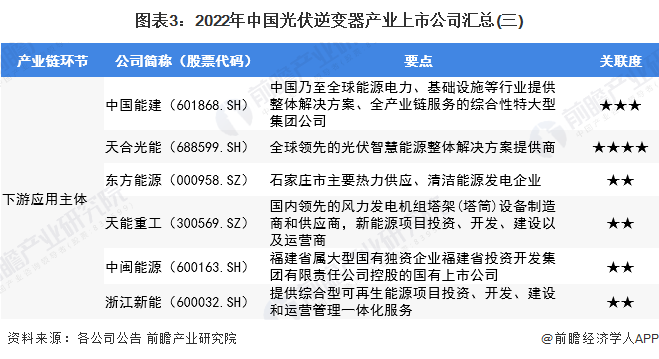

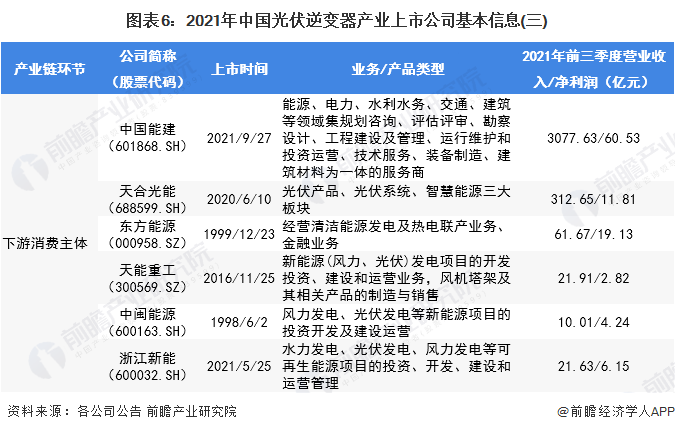

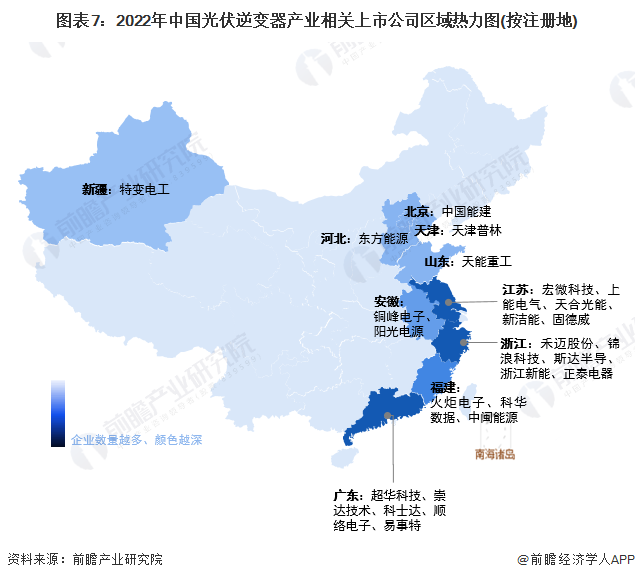

光伏逆变器产业链各环节上市公司:目前国内光伏逆变器产业链上游的零部件制造上市企业主要有斯达半导(603290.SH)、宏微科技(688711.SH)、新洁能(605111.SH)、火炬电子(603678.SH)、铜峰电子(600237.SH)、顺络电子(002138.SZ)、超华科技(002288.SZ)、崇达技术(002815.SZ)、天津普林(002134.SZ)等;中游光伏逆变器制造行业上市企业主要有阳光电源(300274.SZ)、科士达(002518.SZ)、固德威(688390.SH)、上能电气(300827.SZ)、锦浪科技(300763.SZ)、特变电工(600089.SH)、科华数据(002335.SZ)、正泰电器(601877.SH)、易事特(300376.SZ)、禾迈股份(688032.SH);下游应用领域的上市企业有中国能建(601868.SH)、天合光能(688599.SH)、东方能源(000958.SZ)、天能重工(300569.SZ)、中闽能源(600163.SH)、浙江新能(600032.SH)等。

本文核心数据:企业营收、企业利润、销售毛利率

从产业链的角度来看,光伏逆变器产业链上游主要包括电子元器件(IGBT、电容、电阻、电抗器、PCB等)、结构件(机柜、机箱等)和辅助材料等制造环节;中游是指光伏逆变器制造;产业链下游主体包括光伏系统集成商、光伏系统安装商、EPC承包商、光伏项目投资商等。目前,我国涉及光伏逆变器产业相关业务的上市公司主要有斯达半导、宏微科技、新洁能、阳光电源、固德威、锦浪科技、正泰电器、上能电气、科士达、特变电工、科华数据、易事特、禾迈股份等企业。本文在对光伏逆变器产业链上市公司汇总的基础上,将从中游光伏逆变器制造行业中的上市公司业务布局、业绩对比及业务规划进行全方位对比。

1、光伏逆变器产业上市公司汇总

光伏逆变器是可将太阳电池组件产生的直流电转换成频率可调节的交流电的电子设备,也是光伏发电系统的核心组成部分。近年来随着国内外光伏发电市场的快速发展,光伏逆变器行业发展也得以快速提升。本文汇总了光伏逆变器行业链各环节主要上市公司,包括光伏逆变器产业上游的主要零部件供应商、光伏逆变器产品制造商,以及下游主要应用客户。

其中,涉及光伏逆变器产品制造业务的上市公司主要有阳光电源、固德威、锦浪科技、正泰电器、上能电气、科士达、特变电工、科华数据、易事特、禾迈股份等企业。

2、光伏逆变器行业上市公司光伏逆变器业务布局对比

在行业相关上市公司中,固德威、锦浪科技、上能电气的光伏逆变器业务占比均超过80%,而其他企业的光伏逆变器业务占比较小,产业化水平有待进一步提升;在细分产品布局方面,现有上市企业产品主要集中在组串式逆变器和微型逆变器。其中以阳光电源为代表的企业产品类别较为齐全,在户用、工商业屋顶和大型电站等各种应用场景均有产品布局,针对大型电站可因地制宜,提供组串式和集中式两种解决方案;在区域布局方面,大部分企业除了深耕国内市场外,均已成功开拓海外市场。

注:目前行业相关上市企业均为单独披露光伏逆变器在国内外市场的营收数据,上述区域销售占比数据为企业整体业务经营数据。

3、光伏逆变器行业上市公司光伏逆变器业务业绩对比

从行业上市企业相关业务毛利率来看,整体均在15%以上,其中阳光电源、固德威、禾迈股份等企业毛利率在30%以上,光伏逆变器业务的获利水平较高;从上市企业的光伏逆变器技术研发来看,行业企业均十分重视光伏逆变器产品的技术研发,如产品设计、检验检测设备水平、安全技术等方面。

注:不同企业对于光伏逆变器产品生产、销售数量统计单位不一致。

4、光伏逆变器行业上市公司光伏逆变器业务规划对比

光伏逆变器制造行业属于典型的技术引导型产业,未来行业技术的进一步发展突破是行业发展的主要趋势,随之带动下游应用市场逐渐扩大,推动国内光伏逆变器行业发展水平进一步提升。从光伏逆变器行业相关上市企业的业务规划来看,重点聚焦在光伏逆变器产品技术突破、全球化战略布局、完善产业链布局等方面。

以上数据来源于前瞻产业研究院《中国光伏逆变器行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。