400-123-4567

站内公告:

2024-07-11 18:15:52

我们为什么要买房?人生在世,无论是消费还是投资,一切行动都是为了满足生活所需。“住有所居”可以说是必须要去满足的基本需要之一。为了满足这种需要,我们可以买房也可以租房,那么是否可以只租不买?

有人说租房缺乏安定感,搬家麻烦还不能按照自己的意愿装修;有人说租房没办法享受学区和落户等相关权利;还有人说不买房就无法获得一生之中难得的优惠贷款。这些确实都是买房的理由。但是,如果我们购房所需的金额庞大而其他类别资产的投资收益率又远超房产,那么在足够的经济利益面前以上理由都不足以成为理由。

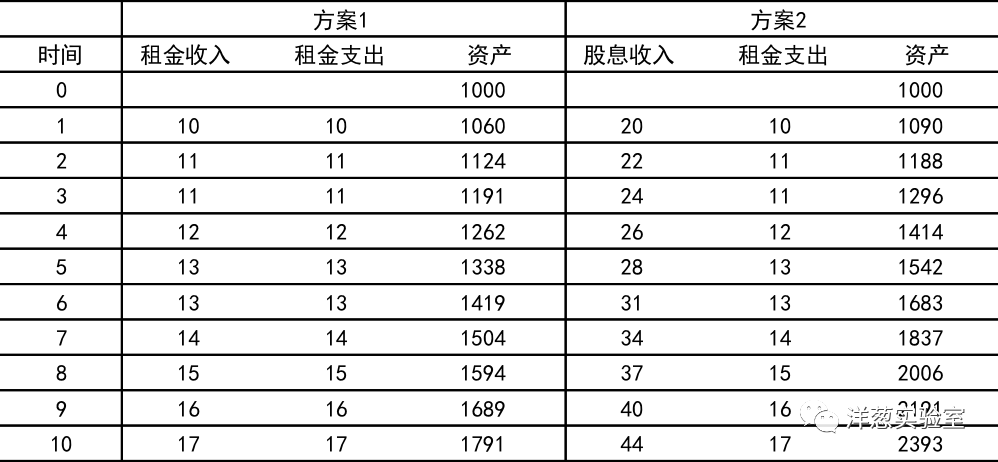

举个例子,假设小明可以拿出1000万,有两种选择:方案1是购买房子A用于自住,预计房子的年化收益率为7%,其中租金回报率1%;方案2是配置股票同时租住房子A,预计股票的年化收益率为10%,其中股息率2%(足以覆盖租金支出)。按照方案1,十年之后小明的资产为1791万;按照方案2,十年之后小明的资产为2393万。如此差距,我相信大多数人都会选择租房而非买房。随着时间拉长,差距只会更大。

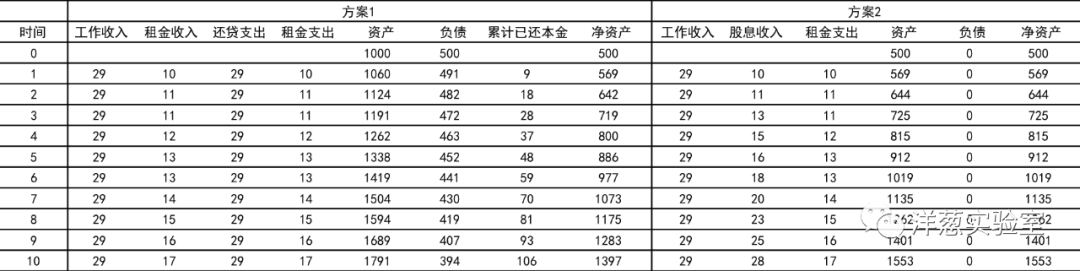

买房的一个好处是可以获得优惠贷款。现在假设小明可以拿出500万,有两种选择:方案1是用自有资金和贷款合计1000万购买房子A用于自住,其中贷款500万期限30年,年利率4%,等额本息还款;方案2是用500万买股票同时租住房子A。按照方案1,十年之后小明的资产为1397万;按照方案2,十年之后小明的资产为1553万。方案2收益更高,现金流更加宽裕,而且没加杠杆,仍然是租房更优。

这是不是说如果有比房产更好的投资选择,我们就不应该买房?并非如此。非买房不可的理由在于未来存在不确定性。投资收益有可能不如预期,并且家庭收支也有可能无法平衡,这种时候就会出现买不起房也租不起房的情形,生活因而陷入被动局面。

无论这种情形发生的概率有多低,都应加以预防。在有购买力的时候买一座房子,相当于囤积了有生之年的房屋使用权,并且还可享受附带的其他权利。这是一种以保障为目的的投资行为,把一部分钱存起来专门用于确保未来有房可住。即便从经济角度考量,房子的风险收益特征不如其他资产,也非买不可——这是真正意义上的刚需。

我们应当根据家庭未来的收入支出和资产负债情况设定保障标准,兼顾住房保障和其他生活所需。保障标准并不需要太高,好比购买医疗保险,我们通常不会拿出收入的大部分去支付保险费用。对于大多数三口之家,“一线城市核心区域三居室以上”恐怕并非一个合理的保障标准。如果把原生家庭的住房考虑在内,标准或许还可降低。

事实上,很多家庭买房并不仅仅是为了保障。购房投入金额大而且通常会使用杠杆,价格波动对于家庭财富的影响非常显著。在过去很多年,房价累计涨幅可观。对于很多人来说,担心房价继续快速上涨,不买房会导致自己的资产购买力贬值或者落后于其他人,这种焦虑其实才是隐藏在刚需外衣之下真正的买房理由。也就是说,很多人买房是为了资产增值。

既然是以增值为目的,那么就需要描述未来现金流的概率分布,评估预期效用,并且对各类资产进行比较,从而决定最优配置方案。房产的投资收益主要来自租金和价差。在对投资收益进行预测的时候,价值评估是不可忽略的环节。

假如我们买了一座房子并且一直持有,那么可以获得的现金流入只能是将房子出租所得到租金(或者自住所节约的租金)。可以套用固定增长的股利贴现模型来估算房产的价值:预期年化收益率=初始租金回报率+租金增长率。投资收益中应扣减装修、维修、物业管理、各类税费以及土地续期费用等支出项目(这些通常需要房东支付),此处暂且忽略。

从价值看,影响房产收益率的主要变量是租金增长率。供求关系是影响租金变化的重要因素,但是从长期看,即使在住房供不应求的状态下,租金增速也难以超过居民收入增速,否则最终将出现全部家庭收入都不足以支付房租的情况,这不可持续。另外一方面,总有一些土地属于稀缺资源。如果租金增速长期低于居民收入增速,房租在家庭收入中的占比持续走低,这似乎体现不出土地资源的稀缺性。所以,从长期看,租金增速与居民收入增速应该相差不大。同样道理,其他物价的增速也难以超过居民收入增速。为什么说买房可以抵抗通胀,道理就在这里。

作为对比,我们来看一下股票收益的影响因素。同样使用固定增长的股利贴现模型估值,股票收益率=初始股息率+盈利增长率。居民收入是企业成本的一部分,从长期看,成本增速不应超过盈利增速,否则利润率持续降低,企业终将失去经营意愿。所以,从长期看有以下关系式:企业盈利增速>=居民收入增速>=房租和其他物价增速。

上述关系式成立的前提之一,是土地具有稀缺性。然而就某一处房产而言,现在具有稀缺性不代表未来也有。比如产业园区可能搬迁,学区政策可能发生变化或者区域人口可能持续净流出等等。对于普通人而言,房产金额大而难以分散,而且不像股票可以购买指数基金。同时,房产在流动性、交易成本、持有成本等方面相比股票都有劣势。从价值角度来比较,股票是可以替代房产的更优投资选择。

以上所述的“长期”是指很长的一段时间。既然是为了满足生活所需,那就不能着眼太远。从不那么长的时间看,比如说三十年,上述关系式未必成立。而且,价值只是房产定价的其中一个影响因素。市场中交易者的买卖行为才是价格形成的直接原因。另外,政府对房地产市场的干预程度颇高,限购限售限价齐上阵,也是影响房产定价的重要因素。在多种因素影响下,价格可以持续偏离价值。

总之,股票和房产风险收益特征有差异,哪类资产会取得更高的收益率,存在不确定性。在资产规模足够大的前提下,将资金分散配置在各类资产是合理选择。从这个角度来讲,有些人增加房产配置比例是合理的,比如富豪榜上的那些资产以股权为主的富豪们。对大多数家庭而言,房产的配置比例是过高而不是过低。

广发银行联合西南财经大学,曾发表过一份《2018中国城市家庭财富健康报告》。报告指出,住房资产在家庭总资产中占比高达77.7%。即使考虑到不同年龄段的在积蓄上的差异,住房占比仍然相当高。这不难理解,购房的时候多少要有贷款,这种贷款实质是以我们未来收入的一部分作为抵押来获得的。这些收入在购房的时候已经提前体现在总资产中。随着年龄增长,当我们真正获得这些收入的时候,对于降低房产配置比例的作用有限。

《2018中国城市家庭财富健康报告》截图

房产配置比例过高的其中一个原因或许在于,随着房价上涨,房价收入比持续走高,为了满足保障目的所需要的购房金额在家庭资产中的占比也水涨船高。如果是出于保障目的购房,我们担心的是房价上涨导致设定的保障标准无法达成,所以在能买得起的时候必须要去买;买了之后也不会因为价格上涨而卖出变现。至于配置比例过高或者房产的预期效用不如其他资产,这些问题已无法顾及。

房产配置比例过高的另外一个原因在于,随着房价持续上涨,人们普遍形成了“房价会一直上涨”的预期。在这样的预期下,有人坚信房产是最好的投资选择,有人担心房产配置不足导致阶层滑落,有人担心如果现在没有一步到位,可能一辈子都买不起大房子,还有人担心自己的子女以后买不起房子。结果就是人们在不断地增加房产投入,这很可能是房产配置比例过高的主要原因。

对目前的房地产市场进行观察,真正的卖家似乎是有限的。住房持有者中有人为了保障,有人为了自住,有人为了学区,有人为了留给孩子,还有人为了维持一定配置比例,再加上限购限售等政策的影响,这些人多属于缺乏卖出意愿长期持有者。即使卖出,通常也是为了置换,而置换的时候通常要加钱买更大面积,其本质还是买家。

这种情况如果持续下去,房价或将继续上涨。然而当大多数人都想要变现的时候,价格恐怕难以维持在现在的水平。而且真到那个时候,在“房住不炒”的基调下,大多数人能不能变现恐怕都是个问题。如果不能变现,那么房产的投资收益率以及对家庭现金流的影响还是不是我们想要的?这时候在上文所讨论过的价值就成为投资决策的核心要素。

投资中有个简单的道理:人多的地方不要去。和大多数人行为趋同,难以赚取超额收益,甚至难以赚到正收益。无论是过度押注房产,还是一致看涨房价,这些都预示着风险。实际上,这些预兆已经存在多年,但是房价仍持续上涨。有朋友表示,过度押注房产会不会付出沉重代价尚不可知,但是没有押注房产已经付出了沉重代价。在此,我想引用一句经典论断:“房地产是现阶段我国金融风险方面最大的‘灰犀牛’。”

最后,让我们再回到根本,投资是为了满足生活所需。买房不管是为了拥有属于自己的大房子,还是为了留给子女,抑或是为了避免阶层滑落,确实都对幸福感有影响。但是人生总有取舍。相较而言,健康的家庭现金流,充足的可自由支配时间,以及良好的心态,这些对幸福感的影响更为重要。当然,若条件允许,最好还是“我全都要”。

(全文完)

本文同步发表于公众号“洋葱实验室”,著作权归作者所有,未经授权谢绝转载。

购房决策与家庭资产配置:买房的合理投入应该是多少